上一篇文章《五粮液还有春天吗?》大致分析了白酒行业面临的问题。虽然看上去前景不佳,但具体到不同的企业,结局并不会完全一样。俗话说,“树挪死,人挪活”。当环境变化的时候,人并不是只能被动地接受。根据达尔文的进化理论,人是在不断适应环境的过程中进化的。类比到企业,当大的宏观环境变化时,有的企业会主动求变,从而迎来第二曲线,比如IBM,由一家硬件公司转变为软件公司;还有的企业,原来不适应旧环境,但环境变化后非常适合新环境,从而取代旧的霸主企业成为行业新的龙头,比如现在拼多多,受益于消费降级,取代淘宝和京东成为了电商龙头。

在白酒行业随着经济下行开始内卷时,五粮液等白企能不能及时调整,顺利转型并延续企业辉煌吗?

行业变化

白酒作为一种饮料,传承了上千年。中国最早有记录的酒,可以追溯到大禹。据说大禹喝了酒,仗剑斩黄龙,从而治好了水患。白酒一直没有消失,有它独特的道理。一口酒喝下去,会给人迷幻的感觉。这种感觉很好,以致于有诗说“一醉解千愁”。喝酒,本质上与吃摇头丸、吸大烟、注射毒品等行为类似,是人们应对无聊生活的一种方式。它可以刺激神经让人兴奋,可以制造幻觉让人沉迷。同时,白酒又不像其他致幻剂一样对人身体伤害很大。常年饮酒确实致癌,不过这是一个慢性过程,不容易被人察觉和戒掉。

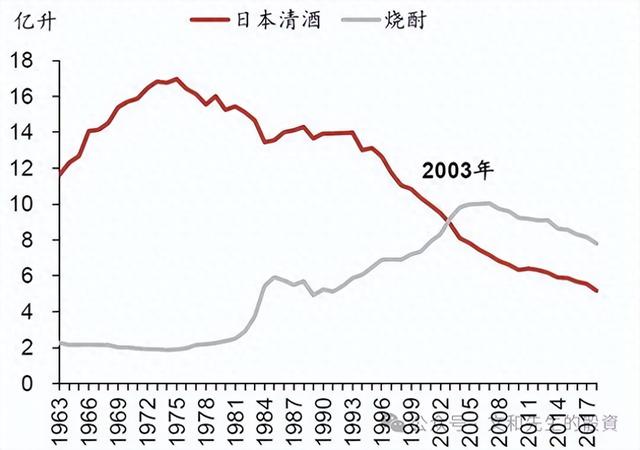

上一篇文章说,喝酒的人少了,年轻人都不爱喝辣嗓子的白酒。但这并不是说白酒就会消失。实际上,随着经济的下行,年轻人普遍感觉内卷和压抑,对生活安慰剂的需求很大。生活不如意,前景看不到出路,卷也卷不懂,这个时候就需要来点致幻剂缓解内心的压力。从日本失落的三十年的数据看,整个社会的酒类饮料的消费量保持稳定,而内部的结构的变化很大。如下图所示,自1990年日本地产泡沫之后,日本清酒的消费量逐年下滑,取而代之是一种叫“烧酎”的白酒。烧酎度数不低,在48度左右,远高于十几度的清酒,类似于中国的白酒。这表明日本年轻人似乎更喜欢重口味了。

与此同时,除了度数较高的烧酎,水果口味的果酒、利口酒等也不断增长,且女性消费群体超过男性成为了主导。所以,并不是日本的年轻人爱喝高度酒了,而是不再愿意接受传统的酒类。比如1990年前日本聚会都喝清酒,领导喝清酒,下属们不敢喝别的;经济不景气了,领导说话也不好使了,年轻人通过喝其他酒以显示自己“特立独行”。当所有人都西装革履,奇装异服就成了时髦和时尚。

因此,我认为国内也会有这种趋势。年轻人仍然会喝酒,但不会喝过去他们的长辈爱喝的酒。白酒行业空间仍然会增长,但传统白酒会衰落,新型酒类饮料会提升,而且会超过传统白酒。

行业空间

我之前的一篇文章《揭开行业龙头上市公司的神秘面纱(中)——关于茅台业绩下跌的预测》,测算了茅台的消费规模,并得出目前茅台的销量已经达到了日常饮用的天花板。下面再分析一下白酒行业的总规模。

根据统计局的人口普查数据,中国15-59岁的人口约占60%,也就是8亿人。因为老年人和小孩不适合喝酒,所以这8亿人就是国内可以饮酒的人最大的基数。

国内喝酒大部分都是社交,按照目前的工作和生活节奏,普通人每周最多可进行一次社交聚会活动。再加上每年约10天的法定假期,那么国人每年可进行社交活动为50+10=60次。

假设每次聚会都喝酒,那么平均每人每年要喝60次酒,这是一个非常高的频率。如果喝一次就需要三天缓解,那国人至少需要60×3=180天来缓解喝酒的症状。也即是一年之中有半年时间在喝酒和缓解酒精中毒的状态。

按照我的观察,聚会中平均每人的饮用量大约在半斤。超过半斤就会醉酒,有时候会失态以致于手都端不起酒杯。那么每人每年饮酒量为0.25×60=15kg,也就是30斤,折合30瓶酒,平均十天喝一瓶。这也是一个顶格数据。

综合以上数据,国内白酒消费量的天花板是8×15=120亿kg,即240亿瓶白酒,折合1200万吨酒。根据统计局和咨询机构的数据,这个数正好是2016年白酒需求达到顶点的产销量。2023年,实际需求量约为660万吨,大致为顶点的一半。2022年我国白酒市场规模约6589.75亿元,可以计算出白酒的平均价格为50元/瓶。大部分人喝进去的酒都是这个价位的。

按照二八定律,喝上市公司品牌白酒的比例约占20%,那么上市公司白酒的销量天花板为240万吨。中国白酒按照香型分类,大致包括酱香、浓香、清香、米香、果香。目前市场占有率最高的是浓香型,市占率为50%;其次为酱香型,25%;之后是清香型,15%;剩下的10%为其他香型等。

按照上述市占率和二八定律,茅台作为酱香的代表,销量天花板为240×25%×20%=12吨/年,因为价格最高,实际饮用量肯定比这要低很多;五粮液、泸州老窖、洋河作为浓香型的代表,各自销量天花板为240×50%×20%÷3=8万吨/年;清香型的代表山西汾酒,销量天花板为240×15%×20%=7.2万吨/年。

根据各家公司的年报,除了茅台之外,其他酒企均达到甚至超过了各自的天花板。未来的销量下滑几成定局!

但是,面对需求的下滑,优秀的公司不会坐以待毙。

优秀的公司

看完贵州茅台、五粮液等的年报,我发现A股市场没有比白酒企业更好的企业了。白酒企业完全可以说是A股市场上最优秀的公司,没有之一。理由如下:

资产负债表百分之九十是流动资产,比软件企业还轻资产。卖白酒真正是传说中的“空手套白狼”的生意。

资产负债率20%左右,卖酒源源不断地产生现金,根本不需要借钱做生意。账上常年放着上千亿的现金,金光闪闪。

生意模式非常简单,就是把粮食进行发酵,兑上水卖出去。真正符合巴菲特眼中“简单易懂”的生意类型。另外,从经验上看,任何卖水的生意都是“一本万利”的生意。中国首富农夫山泉的实控人钟睒睒,就是靠卖水成为首富的。

营业收入稳步提升,毛利率稳定且有提升,周转率不断提高。不但酒好卖了,卖的价格越来越高,卖的速度越来越好。看上去白酒是一个让人疯抢的产品。

ROE常年维持在20%,分红率稳定,真正给股东带来了丰厚回报。

综合以上几点,就知道,贵州茅台长期霸占A股股王宝座,就不足为怪了。不是酱香科技有多厉害,是酱香产品真的很赚钱。

按照以往的优秀表现,我认为白酒企业是具备转型实力的。资产很轻,不存在历史包袱;账上现金多,流动性好,可以随时转向。现在的问题就是,大部分上市酒企都是国有体制,灵活性太差。不过贵州茅台、五粮液包括酒鬼酒都有过成功的营销案例,还是值得期待。贵州茅台目前一直在采取措施,想要吸引年轻人的注意。但步子似乎太小了,还是局限在让年轻人爱上茅台的思路里。真正需要应对的是,如果年轻人不爱白酒,不爱茅台了,那应该拿出什么产品服务他们。五粮液似乎还没有迈出步子。

我们可以接着观察新余股票配资,耐心等待。